Cosa Muoverà i Mercati: Dati Lavoro USA e Nuove Mosse della BCE

USA — Shutdown, lavoro “al buio”, dazi come leva Con il governo in shutdown, gli uffici statistici sono fermi: niente payrolls ufficiali, niente jobless claims, pubblicazioni chiave a rischio (trade balance, inventari). Nei dati “surrogati” ADP segnala –32mila posti a settembre, mentre nei payroll di

Le Banche Centrali Hanno Perso il Controllo dell’Economia?

Quando la medicina non funziona più Per decenni il taglio dei tassi è stato l’antibiotico standard delle banche centrali: rendere il denaro più economico per spingere famiglie e imprese a chiedere prestiti, comprare case, investire. Meno risparmio, più spesa, più crescita: questa è la catena

Dazi al 100% sui farmaci: l’ultimatum di Trump che può riscrivere le regole

Era da tempo che i mercati si erano illusi di aver capito le nuove regole del gioco. Poi, all’improvviso, Trump ha rovesciato il tavolo: dazi al 100% sui farmaci brevettati importati negli Stati Uniti. Non una tassa simbolica, ma un vero raddoppio secco dei prezzi.

Investire meglio del 99%: la mappa mentale che ti manca

Per anni ci hanno raccontato una storia rassicurante: un viaggio lineare verso la ricchezza, con un rendimento medio dell’8–10% l’anno, come una retta che sale dolcemente. Una promessa comoda, che funziona perché è ciò che tutti vogliono sentirsi dire. Ma la verità è diversa: i

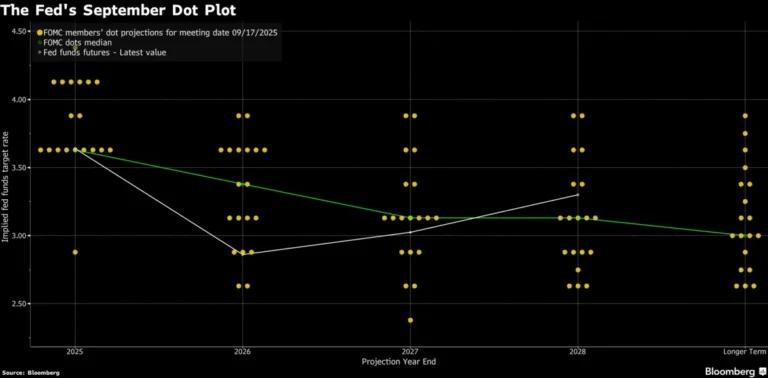

Oltre il taglio: i segnali che Powell ci ha lasciato

Il FOMC ha consegnato il taglio più atteso dell’anno, ma il vero messaggio non è nei 25 punti base, bensì nelle parole di Powell e nelle proiezioni interne. Per la prima volta la Fed ammette che il rischio lavoro ha superato, almeno per ora, quello

Arriva il taglio, ma Powell ammette la crepa nel mercato del lavoro

Cosa è successo La Federal Reserve ha tagliato i tassi di interesse di 25 punti base, portandoli al 4%-4,25%. Una decisione scontata dai mercati, ma che nasconde un cambio di prospettiva importante. Powell, durante la conferenza stampa, ha ammesso apertamente che il mercato del lavoro

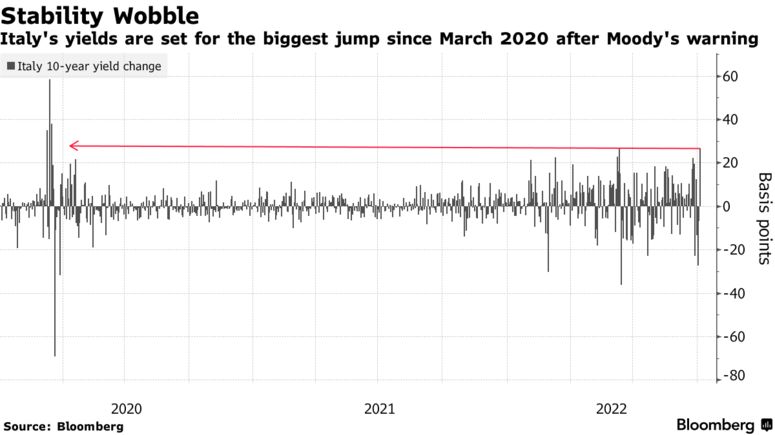

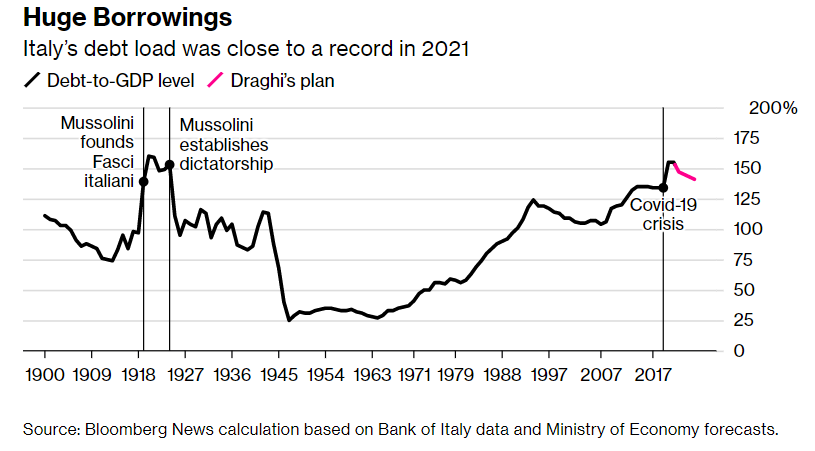

Moody’s è pronta a declassare l’Italia tagliando il suo rating a “junk” in assenza di attuazione di riforme da parte del governo Meloni. La minaccia dell’agenzia di rating arriva a seguito dell’elezioni politiche italiane che hanno certificato la vittoria del centrodestra FdI-Lega-Forza Italia.

Il giudizio di Moody’s sul debito pubblico italiano è già negativo: il rating è Baa3, solo un gradino superiore al livello “junk”. Anche l’outlook è negativo.

“Probabilmente declasseremmo il rating dell’Italia se dovessimo assistere a un significativo indebolimento delle prospettive di crescita a medio termine del paese a causa della mancata attuazione delle riforme volte a favorire la crescita” ha dichiarato Moody’s in un rapporto di aggiornamento.

L’annuncio di Moody’s sul rating dell’Italia era previsto per venerdì 30 settembre ma dall’agenzia non è arrivata nessuna comunicazione. L’ultima valutazione dell’agenzia risale al 5 agosto e ha visto il passaggio delle prospettive del paese da stabili a negative.

Mentre la crescita e gli sviluppi fiscali hanno riservato sorprese positive nel 2021 e all’inizio del 2022, i rischi per il profilo creditizio dell’Italia si sono accumulati a causa dell’impatto economico dell’invasione russa dell’Ucraina e degli sviluppi politici interni, entrambi fattori che potrebbero avere implicazioni negative per il credito.

Gli avvertimenti di Moody’s

Il colosso americano non ha nascosto lo scetticismo nei confronti del governo guidato da Giorgia Meloni. Moody’s teme che le trattative per apportare modifiche al PNRR di Draghi ritarderebbero l’attuazione del piano, esercitando pressioni al ribasso sulla spesa per investimenti, in una situazione in cui l’inflazione elevata e l’approvvigionamento energetico stanno già pesando sull’attività economica.

Ecco i principali rischi individuati da Moody’s per l’Italia:

- contesto politico che ostacola l’attuazione di riforme strutturali;

- inflazione alta;

- forniture di energia limitate che indeboliscono le prospettive economiche;

- condizioni finanziarie restrittive;

- solidità fiscale indebolita.

La crisi energetica e i rischi di inflazione

Il gas è utilizzato principalmente per la generazione di elettricità, con l’industria che rappresenta una quota inferiore rispetto ad altri governi sovrani europei. Il governo di Draghi ha adottato una serie di misure per ridurre il consumo di gas e diversificare le forniture, affermando che la dipendenza dell’Italia dalla Russia è stata ridotta a circa il 25% dal 40% delle importazioni totali.

Detto questo, l’Italia è meglio posizionata rispetto ad altri paesi europei come la Germania, grazie ai suoi terminali GNL e ai collegamenti con gasdotti verso Nord Africa, Nord Europa e Asia centrale, che consentono all’Italia di utilizzare fonti di approvvigionamento di gas alternative senza nuove infrastrutture, anche se la capacità delle infrastrutture esistenti non consente una sostituzione totale delle forniture russe.

Sebbene la minore dipendenza dell’industria italiana dal gas riduca i rischi economici, l’uso per la produzione di elettricità da parte delle famiglie si tradurrà in un aumento dei prezzi dell’energia e dell’inflazione, provocando un significativo shock di fiducia.

La necessità di riforme

È fondamentale che l’Italia vada avanti con le riforme necessarie per continuare a beneficiare dei finanziamenti dell’UE, assicurati con il piano Next Generation EU, raggiungendo gli obiettivi del piano strategico redatto da Draghi.

L’Italia riceve fondi di investimento solo in cambio di riforme. Inoltre, il rispetto del PNRR è anche una delle condizioni preliminari per l’accesso al TPI della BCE. Il mancato adempimento degli impegni sulle riforme potrebbe essere indice di un indebolimento delle istituzioni legislative ed esecutive o di una debole efficacia della definizione delle politiche macroeconomiche.

L’agenzia di rating rimane fiduciosa sul fatto che i paesi centrali dell’Euro Area saranno propensi a sostenere l’Italia in caso di necessità, parere che è stato confermato dal recente annuncio del piano anti-spread della Bce. Inoltre, sono state fatte ammissioni sui punti di forza dell’Italia: alta ricchezza delle famiglie, basso debito del settore privato e diversificazione economica.

La reazione dei mercati

Dopo l’avvertimento di Moody’s, gli investitori hanno scaricato le obbligazioni italiane al ritmo più veloce da quando la pandemia ha colpito nel 2020.

Il rendimento delle obbligazioni a 10 anni è aumentato di 30 punti base al 4,48%. Ciò ha ampliato il premio richiesto dagli investitori per detenere il debito dell’Italia rispetto a quello della Germania. Lo spread BTP-Bund è salito a 242 punti base, al di sotto del picco raggiunto la scorsa settimana sulla scia delle elezioni.

Ad alimentare le preoccupazioni degli investitori si è aggiunto un rapporto secondo cui Fabio Panetta, membro del consiglio di amministrazione della Banca centrale europea, non sarà il prossimo ministro delle finanze italiano.

Le considerazioni di S&P Global

A pochi giorni dall’esito delle elezioni politiche italiane del 25 settembre scorso, è arrivato l’avvertimento di Standard & Poor’s, un’altra delle tre agenzie di rating.

S&P ha parlato di un contesto difficile per il nuovo governo italiano, visto l’elevato debito pubblico dell’Italia e le probabilità di recessione in Europa sempre più alte. L’agenzia ha rilevato un margine di manovra limitato, in vista della legge di bilancio che dovrà essere approvata nelle prossime settimane.

“La realizzazione delle riforme del PNRR, che consentiranno l’erogazione di altri fondi europei, sarà fondamentale per la ripresa economica dell’Italia (e per le casse dello Stato) nel 2023 e 2024”, ha sottolineato S&P Global ratings.

In campagna elettorale, la leader di Fratelli d’Italia ha manifestato interesse per la revisione del PNRR. Anche secondo S&P, un’eventuale revisione causerebbe un ritardo nell’allocazione dei fondi Ue e aumenterebbe l’incertezza sulle prospettive economiche.

L’agenzia non ha lanciato un vero allarme in quanto ha dichiarato di non prevedere rischi fiscali imminenti con il passaggio al nuovo governo e di stimare un leggero calo del PIL italiano nel 2023 (-0,1%).

ARTICOLI CORRELATI:

Lo spread BTP-Bund si allarga: la frammentazione dell’Eurozona

La crisi energetica in Europa: le interruzioni del Nord Stream

Perché i prezzi dell’elettricità in Europa stanno aumentando?