Cosa Muoverà i Mercati: Dati Lavoro USA e Nuove Mosse della BCE

USA — Shutdown, lavoro “al buio”, dazi come leva Con il governo in shutdown, gli uffici statistici sono fermi: niente payrolls ufficiali, niente jobless claims, pubblicazioni chiave a rischio (trade balance, inventari). Nei dati “surrogati” ADP segnala –32mila posti a settembre, mentre nei payroll di

Le Banche Centrali Hanno Perso il Controllo dell’Economia?

Quando la medicina non funziona più Per decenni il taglio dei tassi è stato l’antibiotico standard delle banche centrali: rendere il denaro più economico per spingere famiglie e imprese a chiedere prestiti, comprare case, investire. Meno risparmio, più spesa, più crescita: questa è la catena

Dazi al 100% sui farmaci: l’ultimatum di Trump che può riscrivere le regole

Era da tempo che i mercati si erano illusi di aver capito le nuove regole del gioco. Poi, all’improvviso, Trump ha rovesciato il tavolo: dazi al 100% sui farmaci brevettati importati negli Stati Uniti. Non una tassa simbolica, ma un vero raddoppio secco dei prezzi.

Investire meglio del 99%: la mappa mentale che ti manca

Per anni ci hanno raccontato una storia rassicurante: un viaggio lineare verso la ricchezza, con un rendimento medio dell’8–10% l’anno, come una retta che sale dolcemente. Una promessa comoda, che funziona perché è ciò che tutti vogliono sentirsi dire. Ma la verità è diversa: i

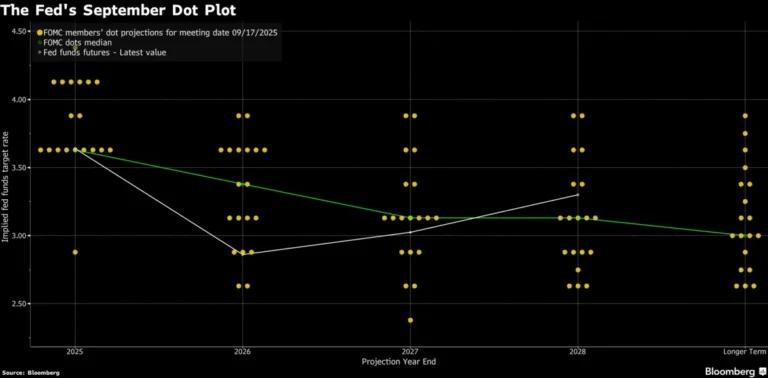

Oltre il taglio: i segnali che Powell ci ha lasciato

Il FOMC ha consegnato il taglio più atteso dell’anno, ma il vero messaggio non è nei 25 punti base, bensì nelle parole di Powell e nelle proiezioni interne. Per la prima volta la Fed ammette che il rischio lavoro ha superato, almeno per ora, quello

Arriva il taglio, ma Powell ammette la crepa nel mercato del lavoro

Cosa è successo La Federal Reserve ha tagliato i tassi di interesse di 25 punti base, portandoli al 4%-4,25%. Una decisione scontata dai mercati, ma che nasconde un cambio di prospettiva importante. Powell, durante la conferenza stampa, ha ammesso apertamente che il mercato del lavoro

Nel teatro della finanza globale, ogni moneta ha un ruolo cucito addosso. Il dollaro domina. Lingua franca nei mercati, valuta rifugio nelle crisi, pegno di potenza per chi lo emette. L’euro, nato con ambizioni universali, resta a metà strada tra simbolo tecnico e progetto incompiuto. L’aspirazione a diventare una valuta di riserva globale si ripete nei documenti ufficiali, nei discorsi di Bruxelles, nei report delle banche centrali. La realtà si ostina a raccontare altro.

L’euro manca di spessore geopolitico, di infrastrutture finanziarie adeguate, di una coerenza fiscale condivisa. Eppure continua a orbitare attorno al sogno di competere con il biglietto verde. Vale la pena chiedersi perché, ancora oggi, l’idea dell’euro come moneta di riferimento internazionale sembri più un desiderio che una realtà.

Perché l’euro resta ai margini delle riserve globali

Le cifre parlano un linguaggio che non lascia spazio a retoriche ottimistiche. Oltre il 58% delle riserve valutarie mondiali sono ancora in dollari. L’euro si attesta intorno al 20%, una soglia che non ha saputo superare stabilmente dalla crisi del 2008.

Una valuta di riserva ha bisogno di tre punti cardine:

- stabilità

- fiducia

- disponibilità di strumenti finanziari liquidi e sicuri

L’euro possiede stabilità. I conti dell’Eurozona, nel complesso, sono equilibrati. L’inflazione è tornata sotto controllo. La Banca Centrale Europea ha dimostrato competenza nel domare turbolenze. Tutto il resto? Non c’è.

L’assenza di una rete politica e militare coerente, unita alla carenza di strumenti finanziari denominati in euro, condanna la moneta a un ruolo marginale nel portafoglio delle banche centrali. La valuta di riserva globale, per diventare tale, deve offrire riparo durante le tempeste. L’euro, al contrario, appare spesso fragile proprio nei momenti in cui dovrebbe farsi avanti.

Il tallone d’Achille europeo

Gli investitori internazionali non si accontentano di tassi bassi e politiche prudenti. Cercano strumenti standardizzati, liquidi e garantiti. I Treasury americani soddisfano perfettamente questo bisogno. Sono emessi in volumi enormi, negoziati ovunque, sostenuti da una banca centrale che può emettere moneta a volontà, e da un sistema fiscale unificato.

L’architettura istituzionale dell’euro non prevede un vero bilancio comune. Ogni Stato emette debito per conto proprio. I bund tedeschi sono ricercati, ma insufficienti. Quelli italiani offrono rendimento, ma comportano più rischi. Gli Eurobond introdotti durante la pandemia sono stati un’eccezione, non una regola. Senza un’emissione regolare e consistente di titoli europei, la moneta resta orfana di una garanzia solida su cui costruire fiducia globale.

Un sistema finanziario internazionale ha bisogno di garanzie. L’euro non può offrirle finché ogni crisi nazionale riapre la questione della fiducia. Una valuta di riserva richiede automatismi. L’euro offre compromessi.

Capitali, infrastrutture e abitudini

Un’altra lacuna si nasconde nei meccanismi con cui circolano i capitali. Gli Stati Uniti ospitano il mercato più liquido e sofisticato del mondo. Il sistema legale americano protegge i diritti degli investitori stranieri, gli strumenti derivati sono integrati e le piattaforme di trading garantiscono trasparenza e velocità.

Nel Vecchio Continente, la situazione è diversa. I risparmiatori europei continuano a privilegiare i depositi bancari. I fondi pensione restano sottodimensionati. Le imprese si finanziano ancora attraverso il credito bancario, non con l’emissione di titoli. Questa struttura limita la profondità del mercato e ostacola la creazione di strumenti denominati in euro appetibili per il mondo.

L’“Unione dei mercati dei capitali” è il mantra di Bruxelles da anni. Eppure ogni Stato resta ancorato al proprio impianto: leggi diverse, tassazioni disomogenee, codici che parlano lingue incomunicabili. Finché l’euro non diventa il cuore di un ecosistema finanziario integrato, il sogno di diventare la valuta di riserva globale rimane scollegato dalla realtà.

Geopolitica, difesa e fiducia

Una moneta globale riflette una potenza globale. Il dollaro non è solo economia: è flotta, basi militari, trattati bilaterali, intelligence e egemonia culturale. Le riserve detenute da Giappone, Corea del Sud, Arabia Saudita, Brasile, riflettono anche legami strategici, oltre che scelte tecniche.

L’euro non può contare su una proiezione di potere simile. La difesa europea resta frammentata, la politica estera incoerente. Nessun Paese del Sud globale percepisce l’Europa come garante di stabilità. Nessuna banca centrale in difficoltà chiede assistenza alla BCE. Lo fa, invece, con la Federal Reserve. Questo accade per una ragione precisa: chi controlla l’ordine mondiale, controlla la fiducia.

Christine Lagarde ha più volte affermato che difesa e moneta vanno a braccetto. Dove cresce il potere strategico, aumenta la rilevanza finanziaria. L’euro, oggi, offre affidabilità interna, ma non rappresenta un pilastro per l’ordine globale.

L’euro come valuta di riserva: ambizione o illusione?

I funzionari europei insistono: l’euro deve emanciparsi e diventare strumento di sovranità Il contesto internazionale sembra favorevole. Le tensioni tra Stati Uniti e Cina, le sanzioni, la weaponization del dollaro, tutto spinge verso la diversificazione. Eppure, l’euro resta indietro.

Nel 2024 la quota di oro nelle riserve globali ha superato il 40%. Questo vuol dire che il mondo sta cercando alternative. Tra le valute, però, il dollaro resta dominante. L’euro non riesce a intercettare la domanda. La sua ambizione si scontra con un deficit strutturale di credibilità internazionale. Non mancano le qualità. Manca l’infrastruttura.

Chi supervisiona l’euro conosce bene i problemi, ma tra sapere e agire c’è di mezzo la politica. L’Unione monetaria, senza un’unione fiscale, resta incompleta. E un sistema incompleto non può aspirare alla leadership.

Seguimi su YouTube e Telegram: troverai spunti e letture per capire cosa succede nell’economia e nella finanza.

ARTICOLI CORRELATI:

La Supremazia del Dollaro: Tra Storia e Prospettive Future

De-dollarizzazione: perché il dollaro non perderà presto il suo status?