Cosa Muoverà i Mercati: Dati Lavoro USA e Nuove Mosse della BCE

USA — Shutdown, lavoro “al buio”, dazi come leva Con il governo in shutdown, gli uffici statistici sono fermi: niente payrolls ufficiali, niente jobless claims, pubblicazioni chiave a rischio (trade balance, inventari). Nei dati “surrogati” ADP segnala –32mila posti a settembre, mentre nei payroll di

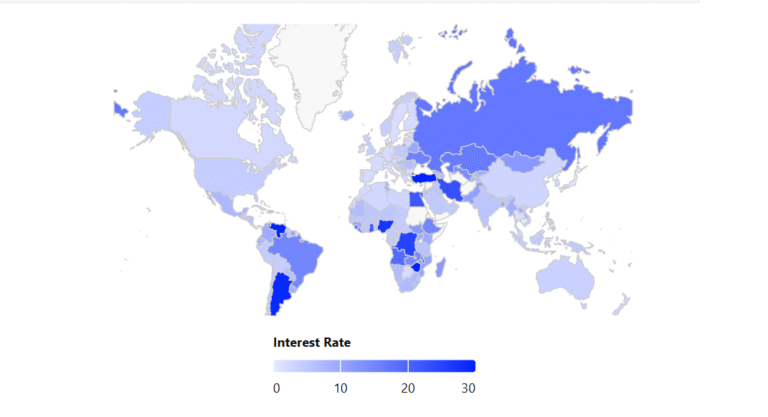

Le Banche Centrali Hanno Perso il Controllo dell’Economia?

Quando la medicina non funziona più Per decenni il taglio dei tassi è stato l’antibiotico standard delle banche centrali: rendere il denaro più economico per spingere famiglie e imprese a chiedere prestiti, comprare case, investire. Meno risparmio, più spesa, più crescita: questa è la catena

Dazi al 100% sui farmaci: l’ultimatum di Trump che può riscrivere le regole

Era da tempo che i mercati si erano illusi di aver capito le nuove regole del gioco. Poi, all’improvviso, Trump ha rovesciato il tavolo: dazi al 100% sui farmaci brevettati importati negli Stati Uniti. Non una tassa simbolica, ma un vero raddoppio secco dei prezzi.

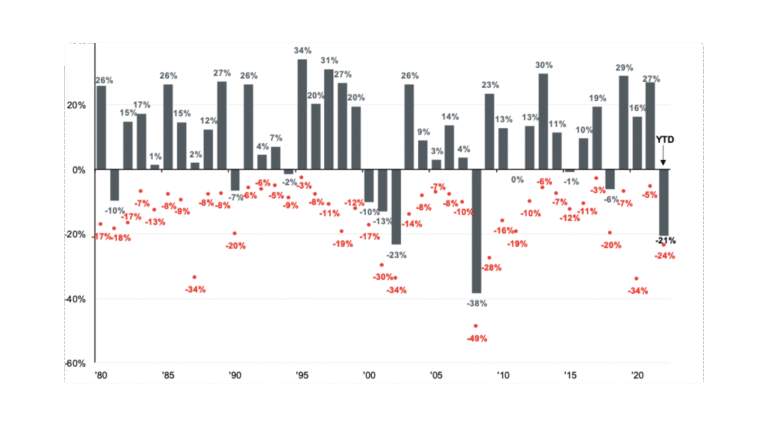

Investire meglio del 99%: la mappa mentale che ti manca

Per anni ci hanno raccontato una storia rassicurante: un viaggio lineare verso la ricchezza, con un rendimento medio dell’8–10% l’anno, come una retta che sale dolcemente. Una promessa comoda, che funziona perché è ciò che tutti vogliono sentirsi dire. Ma la verità è diversa: i

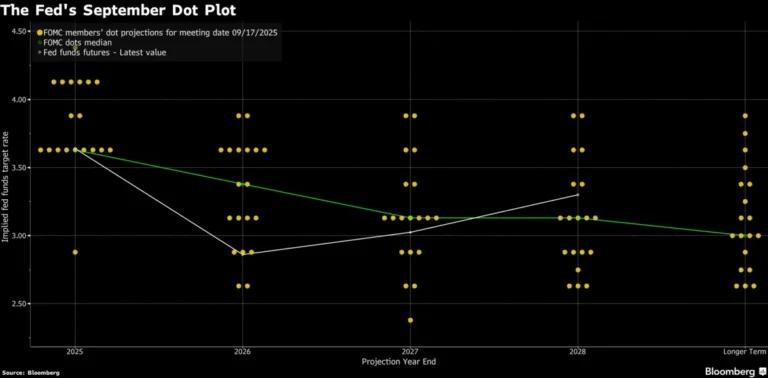

Oltre il taglio: i segnali che Powell ci ha lasciato

Il FOMC ha consegnato il taglio più atteso dell’anno, ma il vero messaggio non è nei 25 punti base, bensì nelle parole di Powell e nelle proiezioni interne. Per la prima volta la Fed ammette che il rischio lavoro ha superato, almeno per ora, quello

Arriva il taglio, ma Powell ammette la crepa nel mercato del lavoro

Cosa è successo La Federal Reserve ha tagliato i tassi di interesse di 25 punti base, portandoli al 4%-4,25%. Una decisione scontata dai mercati, ma che nasconde un cambio di prospettiva importante. Powell, durante la conferenza stampa, ha ammesso apertamente che il mercato del lavoro

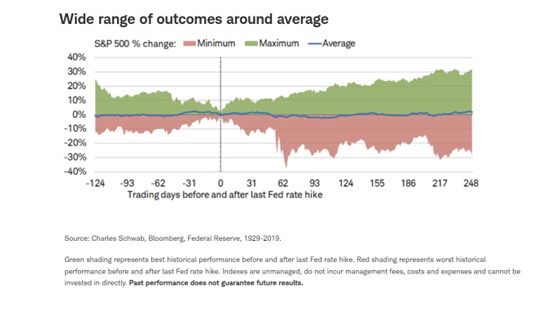

Non è chiaro se il recente aumento dei tassi della Federal Reserve statunitense chiuda il ciclo di inasprimento più aggressivo degli ultimi quattro decenni. Secondo il mercato, c’è una probabilità del 95% a favore di nessuna modifica alla riunione del FOMC di giugno. Con questo in mente, forse è il momento di chiedersi cosa succede al mercato azionario dopo la pausa dei rialzi dei tassi della Fed.

La storia dei cicli di inasprimento della Fed offre esempi diversi e divergenti. L’intervallo delle performance nell’arco dei 12 mesi successivi all’ultimo aumento va da un rialzo del 30% ad un calo della stessa scala.

Inoltre, la dimensione del campione è relativamente piccola, trattandosi di 14 cicli dal 1928. Ciò suggerisce cautela nel pensare che ci sia un modello da applicare al processo decisionale di investimento.

È infatti possibile costruire una traiettoria media per l’S&P 500 da sei mesi prima del rialzo finale dei tassi di ciascun ciclo fino all’anno successivo. La media suggerirebbe una certa forza delle azioni subito dopo l’ultimo rialzo e una significativa svendita dopo circa 100 giorni. Ma basare la propria analisi su queste generalità non è consigliabile.

Non c’è uno schema preciso tra la data del rialzo finale e la performance dell’S&P 500 a sei mesi e a un anno. Ciò evidenzia che ci sono diversi fattori che influenzano il mercato azionario, non solo le decisioni di politica monetaria.

La storia offre un’ampia gamma di risultati dopo la pausa della Fed

Il ciclo di aumento dei tassi attuale è già stato particolarmente unico rispetto agli altri. L’anno scorso, le azioni sono state schiacciate durante i primi sei mesi del ciclo di inasprimento. Ciò è in contrasto con i precedenti tre cicli (2015-2018, 2004-2006 e 1999-2000), quando le azioni si sono rafforzate.

Ci sono stati anni positivi dopo l’ultimo aumento dei tassi, compresi il 1995, il 2018 e il 2006. Nel caso del 1995, il rialzo del 32% è stato in parte legato al soft landing dell’economia. Questa performance si è verificata anche nel bel mezzo del mercato rialzista secolare dal 1982 al 2000.

Nel 2018, la Fed è stata in grado di passare subito ai tagli dei tassi poiché non stava combattendo l’inflazione più alta degli ultimi 40 anni. Le azioni hanno ottenuto buoni risultati dopo l’ultimo aumento dei tassi nel 2006, guadagnando il 16%, ma ciò ha rappresentato una tregua prima della crisi finanziaria globale.

In effetti, il mercato azionario ha raggiunto il picco in meno di un mese dopo il primo taglio dei tassi nel settembre 2007, nel bel mezzo del mercato ribassista secolare dal 2000 al 2009.

Poi ci sono stati i percorsi deleteri che le azioni hanno intrapreso dopo l’ultimo aumento dei tassi della Fed nel 1929 e in misura minore nel 2000. Le azioni sono scese rispettivamente del 28% e del 15%.

In conclusione

La fine del ciclo di inasprimento monetario più aggressivo in quattro decenni potrebbe essere in vista. Ma supposizioni basate su una traiettoria media del mercato azionario potrebbero essere troppo compiacenti.

All’indomani dell’annuncio della Fed all’inizio di maggio, i titoli dei giornali hanno propagandato la pausa della Fed come positiva per il mercato azionario. Ma in realtà non esiste uno schema “tipico” ed è difficile trovare qualcosa che rispecchi questa definizione nel ciclo attuale. In effetti, il pattern associato alla traiettoria media delle azioni dopo l’ultimo aumento dei tassi non si è verificato in nessun ciclo.

ARTICOLI CORRELATI:

In che modo la Fed ha contribuito alla crisi bancaria?

Il Ciclo di Aumento dei Tassi attuale è il più aggressivo della storia moderna

Il “Sell in May and go away” funzionerà nel 2023?

Una pausa dei rialzi dei tassi è possibile grazie alla stretta creditizia