Cosa Muoverà i Mercati: Dati Lavoro USA e Nuove Mosse della BCE

USA — Shutdown, lavoro “al buio”, dazi come leva Con il governo in shutdown, gli uffici statistici sono fermi: niente payrolls ufficiali, niente jobless claims, pubblicazioni chiave a rischio (trade balance, inventari). Nei dati “surrogati” ADP segnala –32mila posti a settembre, mentre nei payroll di

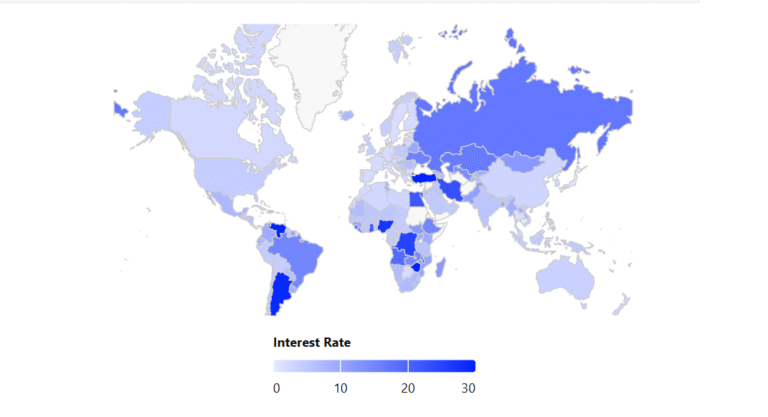

Le Banche Centrali Hanno Perso il Controllo dell’Economia?

Quando la medicina non funziona più Per decenni il taglio dei tassi è stato l’antibiotico standard delle banche centrali: rendere il denaro più economico per spingere famiglie e imprese a chiedere prestiti, comprare case, investire. Meno risparmio, più spesa, più crescita: questa è la catena

Dazi al 100% sui farmaci: l’ultimatum di Trump che può riscrivere le regole

Era da tempo che i mercati si erano illusi di aver capito le nuove regole del gioco. Poi, all’improvviso, Trump ha rovesciato il tavolo: dazi al 100% sui farmaci brevettati importati negli Stati Uniti. Non una tassa simbolica, ma un vero raddoppio secco dei prezzi.

Investire meglio del 99%: la mappa mentale che ti manca

Per anni ci hanno raccontato una storia rassicurante: un viaggio lineare verso la ricchezza, con un rendimento medio dell’8–10% l’anno, come una retta che sale dolcemente. Una promessa comoda, che funziona perché è ciò che tutti vogliono sentirsi dire. Ma la verità è diversa: i

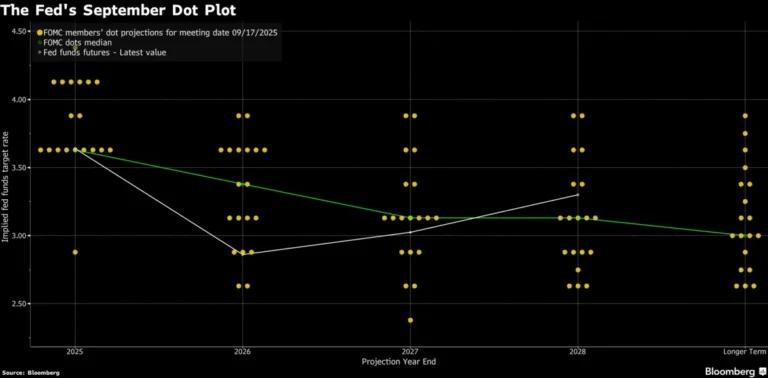

Oltre il taglio: i segnali che Powell ci ha lasciato

Il FOMC ha consegnato il taglio più atteso dell’anno, ma il vero messaggio non è nei 25 punti base, bensì nelle parole di Powell e nelle proiezioni interne. Per la prima volta la Fed ammette che il rischio lavoro ha superato, almeno per ora, quello

Arriva il taglio, ma Powell ammette la crepa nel mercato del lavoro

Cosa è successo La Federal Reserve ha tagliato i tassi di interesse di 25 punti base, portandoli al 4%-4,25%. Una decisione scontata dai mercati, ma che nasconde un cambio di prospettiva importante. Powell, durante la conferenza stampa, ha ammesso apertamente che il mercato del lavoro

Le azioni statunitensi hanno subito la peggiore perdita mensile da marzo 2020 dopo che i mercati sono stati colpiti dalla determinazione della Federal Reserve di continuare ad aumentare i tassi d’interesse fino a quando l’inflazione non sarà sotto controllo.

I mercati finanziari di tutto il mondo sono stati sotto pressione da quando la Fed ha effettuato un terzo rialzo consecutivo di 75 punti base. I mercati del Regno Unito hanno aggravato lo stress, dopo che il governo ha svelato ampi tagli alle tasse che hanno minacciato di esacerbare le pressioni inflazionistiche.

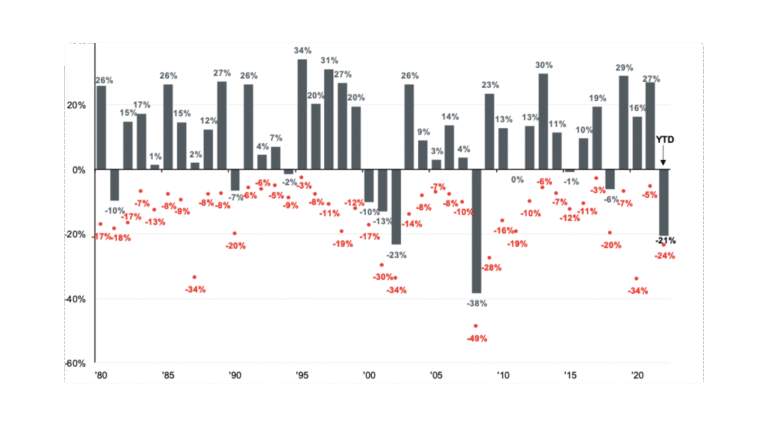

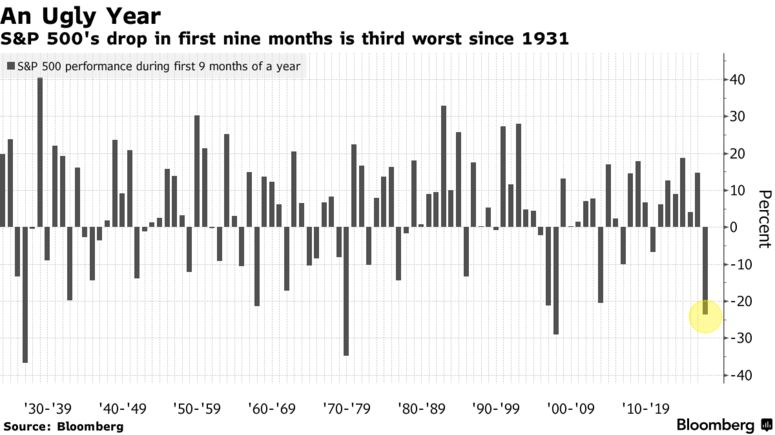

In calo per la sesta settimana delle ultime sette, l’S&P 500 è sceso a nuovi minimi. Con un calo del 25% in nove mesi, l’indice di riferimento ha subito la sua terza peggiore performance dal 1931. Solo nelle ultime tre settimane, il benchmark degli Stati Uniti è sceso del 12%.

L’intervento della Bank of England

Il mercato obbligazionario globale sta attualmente subendo il peggior ribasso di sempre. Le speranze di un “Fed Pivot” sono state deluse a metà trimestre, provocando un aumento dei rendimenti e un’inversione più profonda della curva.

La scarsa liquidità del mercato dei Treasury e la domanda limitata potrebbero rendere il mercato statunitense vulnerabile a un crollo del funzionamento del mercato, simile a quello del Regno Unito. La Bank of England è dovuta intervenire nel mercato dei gilt per fermare il crollo la scorsa settimana, promettendo acquisti illimitati di obbligazioni e ritardando il suo programma di quantitative tightening.

Alla base del crollo dei gilts, guidato dai fondi pensione che si sono affrettati a soddisfare le margin call, c’è stata la determinazione del governo di far passare il più grande pacchetto di tagli fiscali non finanziati in mezzo secolo. Prima dell’intervento della Bank of England, il rendimento dei gilt a 30 anni aveva raggiunto un livello che non si vedeva dal 1998.

Il caos nel mercato del forex

La scorsa settimana la sterlina ha toccato il suo minimo storico nei confronti del dollaro. Le perdite sono state accelerate dall’annuncio del piano fiscale del nuovo governo di Liz Truss ma sono state in seguito arginate dall’intervento della Bank of England.

La sterlina non è l’unica valuta ad accusare i contraccolpi di un dollaro forte. Due settimane fa, la Bank of Japan è dovuta intervenire direttamente nel mercato valutario quando lo yen ha sfiorato i 146 per dollaro, mettendo momentaneamente in pausa il calo. Adesso il tasso di cambio USD/JPY si trova di nuovo vicino ai livelli di intervento.

Dopo mesi di fixing ben al di sopra delle stime, lo yuan ha superato la soglia dei 7 per dollaro, raggiungendo il livello più debole dal 2008. La PBOC ha avvertito di non scommettere sul deprezzamento unidirezionale dello yuan.

L’euro è stato costantemente scambiato sotto la parità con il dollaro dopo aver superato la soglia a luglio.

Il denominatore comune della debolezza di valute dei paesi sviluppati ed emergenti è la forza del dollaro. L’indice Dollar Spot di Bloomberg è salito di oltre il 15% quest’anno e ha toccato nuovi massimi storici la scorsa settimana.

La forza del dollaro sta cominciando a causare un vero e proprio caos nel mercato del forex, diffondendo le chiacchiere di un possibile accordo congiunto simile al Plaza Accord.

Al momento, gli Stati Uniti non hanno molti vantaggi da ottenere da un dollaro più debole. In un certo senso, un dollaro forte serve a diminuire le pressioni inflazionistiche e attrae capitali esteri che aiutano a mantenere l’enorme deficit commerciale del paese. Senza la partecipazione degli Stati Uniti è difficile porre limiti all’apprezzamento del dollaro.

Un altro trimestre turbolento per le materie prime

Le materie prime hanno chiuso il secondo trimestre consecutivo in perdita per la prima volta dal 2019. L’interruzione della domanda, l’aumento dei tassi d’interesse, la crisi energetica in Europa, i rischi meteorologici e l’incertezza politica in Cina sono tra le principali caratteristiche del mercato che gli investitori stanno affrontando.

La domanda cinese rimane un’incertezza chiave. Sebbene negli ultimi giorni ci siano stati accenni di ottimismo, non è chiaro se il quadro economico cambierà molto dopo il Congresso del Partito.

La domanda di metalli, inclusi rame e acciaio, potrebbe mostrare qualche miglioramento con l’aumento della spesa per le infrastrutture. Le recenti mosse di Pechino a sostegno degli alloggi forniranno solo un supporto limitato e la riduzione dell’indebitamento immobiliare rimane una priorità significativa per il governo.

Per quanto riguarda la politica Covid Zero, che ha ostacolato la domanda di carburante, le aspettative per un allentamento delle restrizioni rimangono basse.

I raccolti di materie prime agricole continuano ad essere minacciati. Il futuro dell’accordo sul “corridoio sicuro” per le esportazioni ucraine sembra molto fragile.

Il più grande aumento dei prezzi dell’alluminio la scorsa settimana, dopo le voci su un potenziale divieto del metallo russo da parte del London Metal Exchange, è stata una svolta interessante alla fine di un trimestre cupo per i metalli.

ARTICOLI CORRELATI:

Cosa fa muovere i mercati? Sintesi Macro – Settimana 38

Cosa fa muovere i mercati? Sintesi Macro – Settimana 37