Modulo 3: Le Azioni

L’azione è l’unità minima in cui è diviso il capitale di una società per azioni e hanno tutte lo stesso valore nominale (prezzo al momento dell’acquisto). Acquistando un azione si diventa “azionisti” della società e, possedendone una sua piccola parte, si hanno i diritti (partecipazione

Modulo 2: Cosa sono i derivati finanziari?

I derivati finanziari sono dei prodotti commercializzabili sui mercati il cui valore deriva dall’andamento futuro di un sottostante a cui fanno riferimento. L’attività, ovvero l’evento, che può essere di qualsiasi natura o genere, costituisce il “sottostante” del prodotto derivato. Solitamente questi asset vengono utilizzati per

Modulo 1: Quali sono gli asset finanziari?

Gli asset finanziari sono attività liquide il cui valore deriva da un diritto contrattuale o da un diritto di proprietà ed è dotata di un valore che possa essere posseduta, controllata, scambiata sui mercati con l’obiettivo di ottenere un (potenziale) guadagno. Esistono diversi tipi di

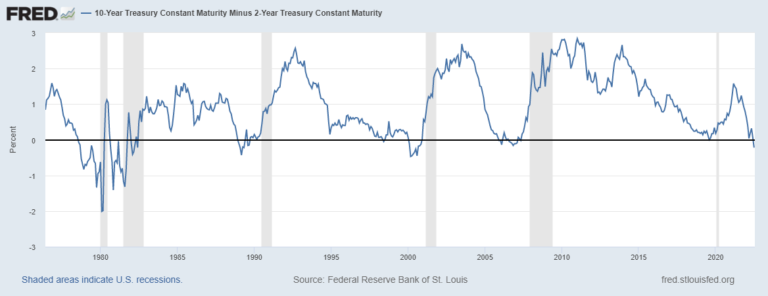

Come interpretare il segnale di recessione dell’inversione della curva dei rendimenti

L’inversione della curva dei rendimenti è spesso vista come segnale di recessione imminente. Tuttavia l’avvertimento dovrebbe essere interpretato accuratamente. In passato, la curva dei rendimenti ha fornitofalsi segnali. Per valutare l’accuratezza della previsione possiamo stimare delle soglie di inversione. In ogni caso, l’inversione oltre una

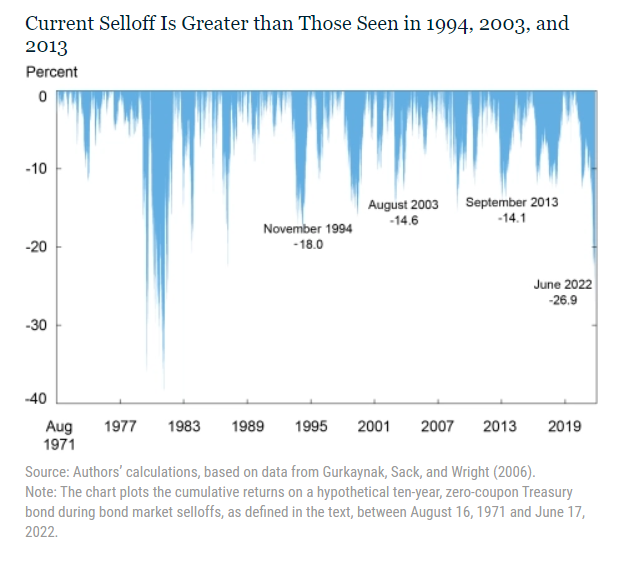

L’aumento dei rendimenti dei Treasury: cosa c’è dietro?

I rendimenti dei Treasury sono aumentati notevolmente negli ultimi mesi. Il decennale, ad esempio, è passato dall’1,73% al 3,48% in pochi mesi, raggiungendo il livello più alto da aprile 2011. L’aumento dei rendimenti si traduce in perdite realizzate o mark-to-market per gli investitori nel mercato

Cosa fa muovere i mercati? Sintesi Macro – Settimana 28

La stagione degli earnings è stata inaugurata come al solito dalle grandi banche. I risultati deludenti di JP Morgan e Morgan Stanley sono stati in gran parte compensati da Citigroup. Il titolo è salito del 13% e ha aiutato a cancellare parte delle perdite settimanale

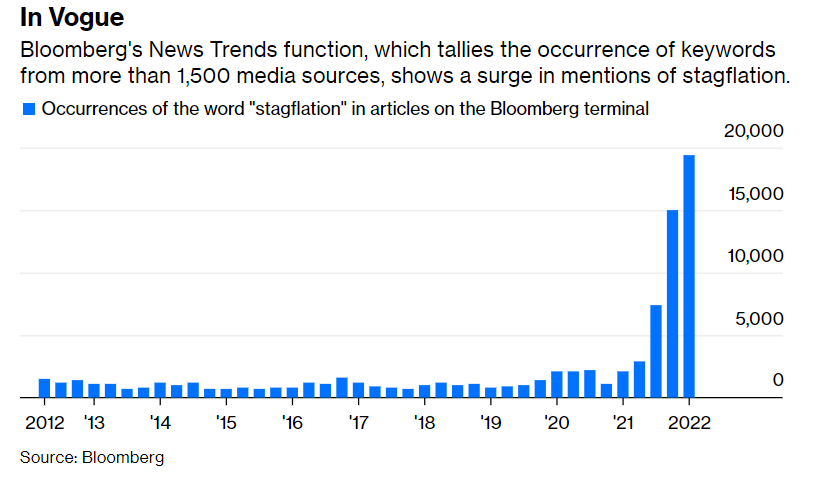

Nelle economie dei paesi sviluppati stiamo assistendo ai tassi d’inflazione più alti degli ultimi decenni. Allo stesso tempo la crescita economica ha perso momentum, complice anche la guerra in Ucraina. I rischi di stagflazione stanno diventando sempre più seri. Adesso gli occhi sono tutti puntati sugli aumenti dei tassi d’interesse e sul quantitative tightening. L’attuale disconnessione tra politica fiscale e monetaria lascia le redini ai guardiani della stabilità finanziaria. Tuttavia dobbiamo chiederci se le banche centrali possono davvero combattere la stagflazione.

La posizione della Banca Centrale Europea

La BCE deve decidere se dare la priorità al contenimento dell’inflazione o se rischiare la caduta dell’economia in recessione.

Il dilemma della banca centrale emerge anche dalle opinioni discordanti dei membri del consiglio direttivo. Molti di loro sono a favore della fine del quantitative easing e di un imminente aumento dei tassi d’interesse. Altri invece sostengono che una rimozione degli stimoli troppo rapida potrebbe portare ad un forte rallentamento dell’economia.

L’Unione Europea ha ottenuto una grande vittoria creando il fondo Next Generation per compensare le difficoltà economiche derivanti dalla pandemia. Tuttavia la sua risposta fiscale all’invasione russa dell’Ucraina è stata poco brillante.

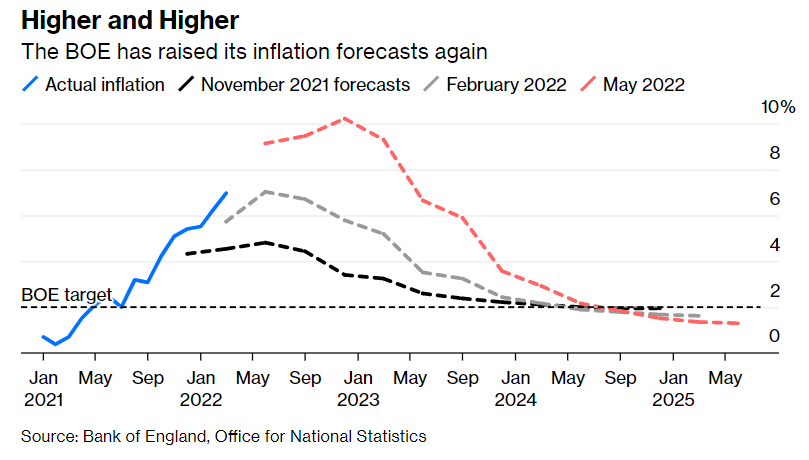

Gli avvertimenti della Bank of England

Il compito della Bank of England è ancora più difficile visti gli aumenti fiscali introdotti dal Cancelliere Rishi Sunak. Durante l’ultima conferenza stampa, il governatore Bailey ha esternato la sua preoccupazione per un’inflazione a due cifre che aumenta il rischio di una recessione.

L’aumento dei costi finanziari può solo peggiorare la crisi del costo della vita. Il Comitato di politica monetaria della Bank of England è diviso tra i membri che danno la priorità alla necessità di calmare l’inflazione con quelli preoccupati per la stretta fiscale del governo.

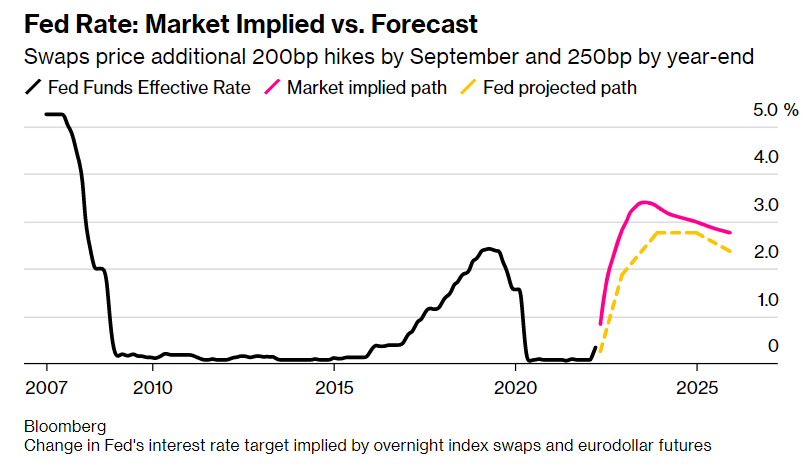

La determinazione della Fed

Nel frattempo, la Federal Reserve non vede ostacoli e sta accelerando la sua stretta. Ciò sta allargando il differenziale dei tassi di interesse con altre valute, che a sua volta alimenta la forza del dollaro.

Raffreddare l’economia e abbassare la domanda è l’obiettivo che la Fed e la BOE stanno perseguendo. Ciò rischia di sprecare i trilioni spesi per la ripresa dalla pandemia. La cura potrebbe quindi essere peggiore della malattia.

Le banche centrali possono combattere la stagflazione?

Le banche centrali non hanno controllo sull’offerta ma possono reprimere la domanda. Sebbene le banche centrali svolgano un ruolo importante nel tenere sotto controllo l’inflazione fissando i tassi di interesse, questa volta non dispongono di tutti gli strumenti necessari per far scendere l’inflazione.

Tra le maggiori cause dell’aumento dei prezzi ci sono le interruzioni della catena di approvvigionamento globale e una crisi energetica peggiorata dalla guerra in Ucraina. Queste dinamiche purtroppo non rispondono ai cambiamenti dei tassi d’interesse. La politica monetaria non può migliorare i colli di bottiglia nella fornitura di microchip o aumentare le forniture di gas.

ARTICOLI CORRELATI:

Quantitative Tightening: l’impatto sui mercati finanziari