Cosa Muoverà i Mercati: Dati Lavoro USA e Nuove Mosse della BCE

USA — Shutdown, lavoro “al buio”, dazi come leva Con il governo in shutdown, gli uffici statistici sono fermi: niente payrolls ufficiali, niente jobless claims, pubblicazioni chiave a rischio (trade balance, inventari). Nei dati “surrogati” ADP segnala –32mila posti a settembre, mentre nei payroll di

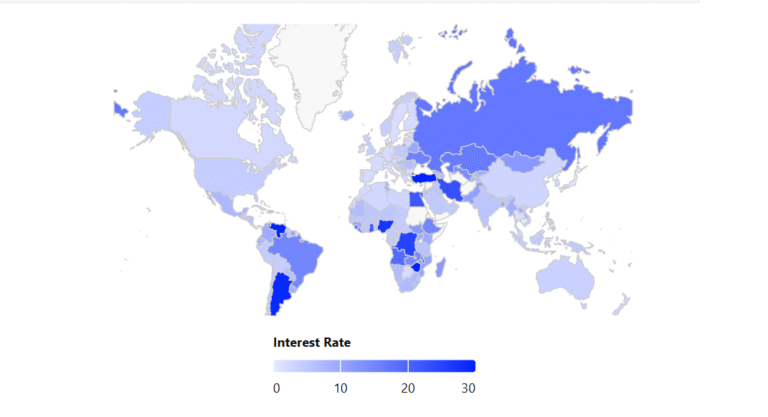

Le Banche Centrali Hanno Perso il Controllo dell’Economia?

Quando la medicina non funziona più Per decenni il taglio dei tassi è stato l’antibiotico standard delle banche centrali: rendere il denaro più economico per spingere famiglie e imprese a chiedere prestiti, comprare case, investire. Meno risparmio, più spesa, più crescita: questa è la catena

Dazi al 100% sui farmaci: l’ultimatum di Trump che può riscrivere le regole

Era da tempo che i mercati si erano illusi di aver capito le nuove regole del gioco. Poi, all’improvviso, Trump ha rovesciato il tavolo: dazi al 100% sui farmaci brevettati importati negli Stati Uniti. Non una tassa simbolica, ma un vero raddoppio secco dei prezzi.

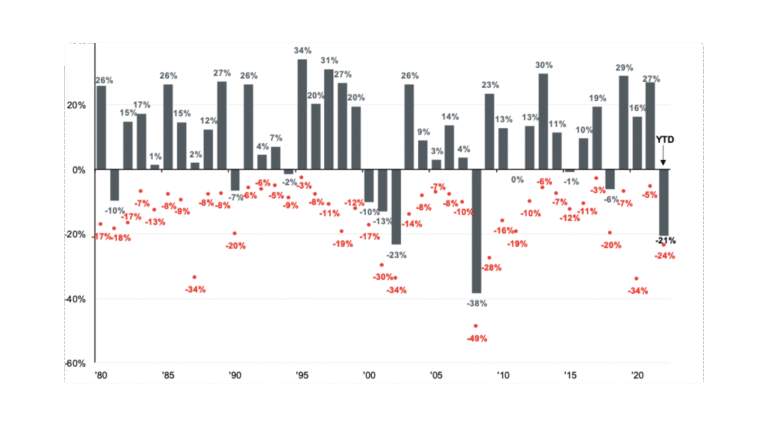

Investire meglio del 99%: la mappa mentale che ti manca

Per anni ci hanno raccontato una storia rassicurante: un viaggio lineare verso la ricchezza, con un rendimento medio dell’8–10% l’anno, come una retta che sale dolcemente. Una promessa comoda, che funziona perché è ciò che tutti vogliono sentirsi dire. Ma la verità è diversa: i

Oltre il taglio: i segnali che Powell ci ha lasciato

Il FOMC ha consegnato il taglio più atteso dell’anno, ma il vero messaggio non è nei 25 punti base, bensì nelle parole di Powell e nelle proiezioni interne. Per la prima volta la Fed ammette che il rischio lavoro ha superato, almeno per ora, quello

Arriva il taglio, ma Powell ammette la crepa nel mercato del lavoro

Cosa è successo La Federal Reserve ha tagliato i tassi di interesse di 25 punti base, portandoli al 4%-4,25%. Una decisione scontata dai mercati, ma che nasconde un cambio di prospettiva importante. Powell, durante la conferenza stampa, ha ammesso apertamente che il mercato del lavoro

Cosa è successo

La Federal Reserve ha tagliato i tassi di interesse di 25 punti base, portandoli al 4%-4,25%. Una decisione scontata dai mercati, ma che nasconde un cambio di prospettiva importante. Powell, durante la conferenza stampa, ha ammesso apertamente che il mercato del lavoro non è più solido: un dettaglio che vale più di mille grafici, perché segna una svolta nella narrativa ufficiale. Le revisioni shock sui payroll hanno tolto quasi un milione di posti al conteggio degli ultimi dodici mesi e la disoccupazione è salita al 4,3%, massimo da quattro anni. Con Wall Street sui massimi e l’inflazione stabile intorno al 3%, il vero elemento che ha spinto la Fed ad agire è stata la crepa sul fronte occupazionale.

Mercato del lavoro vs inflazione

Questo è il cuore del dilemma. Da un lato, i prezzi restano sopra il target, ma senza i driver esplosivi del 2022: petrolio e affitti sono sotto controllo, i salari non stanno correndo. Dall’altro lato, i consumi rallentano e il mercato del lavoro dà segnali di stanchezza. Powell ha preferito guardare al rischio occupazionale, definendo il taglio un “risk-management cut”: un atto di prudenza per evitare che un indebolimento improvviso del lavoro possa trasformarsi in recessione. È la prima volta in questo ciclo che la Fed toglie peso al fronte inflattivo per dare priorità alla piena occupazione.

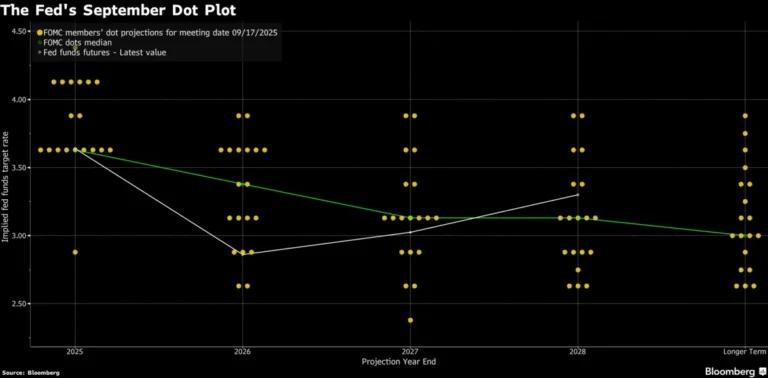

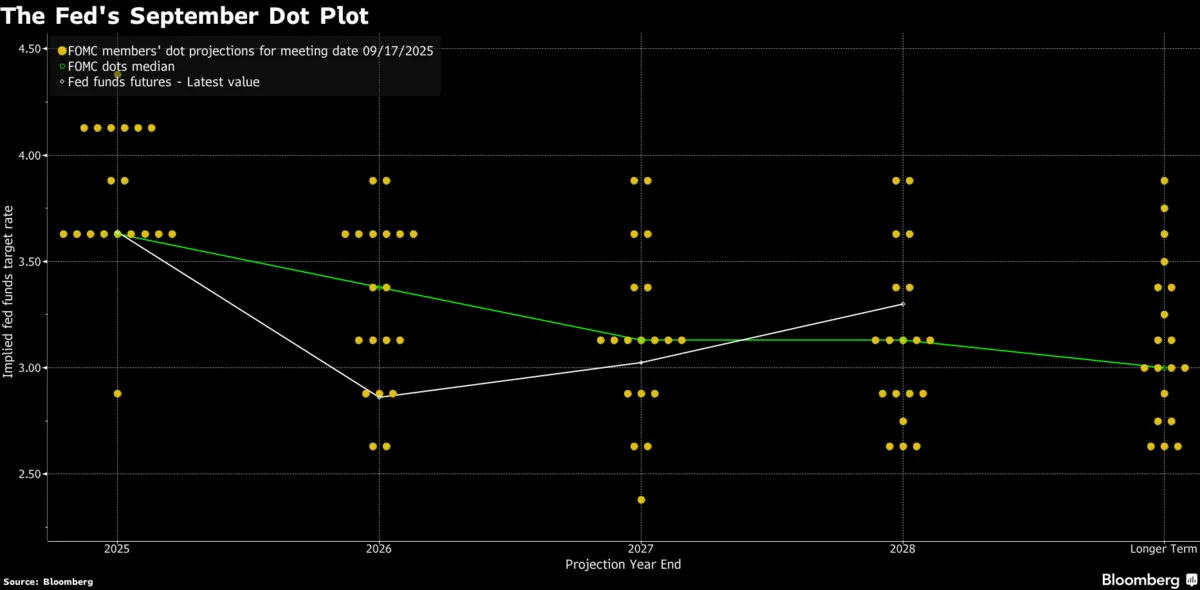

Cosa guardare ora

L’attenzione si sposta sul dot plot chart, la mappa delle proiezioni interne della Fed. Per il 2025 sono previsti ancora due tagli, in linea con i 75 punti base che i mercati già scontavano. Ma il punto critico è più avanti: per il 2026 la Fed vede solo un taglio, e nel 2027 un altro ancora. In totale, tre mosse in tre anni. Troppo poco, se confrontato con i cinque tagli che gli operatori stanno prezzando entro 18 mesi e con la prospettiva di tassi sotto il 3% già nella seconda metà del 2026. Questo disallineamento tra narrativa ufficiale e aspettative di mercato è la vera faglia da monitorare: più i dati sul lavoro peggioreranno, più la Fed sarà costretta a inseguire lo scenario che i mercati hanno già anticipato.

Domande e risposte

Nella sessione di Q&A Powell ha ribadito che non esiste “un percorso senza rischi”. Ha escluso che ci fosse consenso per un taglio da 50 punti base, ma ha ammesso che il comitato è spaccato: dieci membri vedono almeno due tagli quest’anno, nove ne vedono meno. Sul fronte inflazione, Powell ha riconosciuto che resterà sopra il 2% per un periodo lungo, ma ha ribadito che l’urgenza è difendere il lavoro. Sulle pressioni politiche arrivate dalla Casa Bianca, ha ribadito con forza l’impegno all’indipendenza della Fed, consapevole che la credibilità dell’istituzione è sotto attacco.

Operatività e conclusione

I mercati hanno reagito con movimenti contrastati: i rendimenti dei Treasury decennali hanno sfiorato il 4% prima di ritracciare, il dollaro ha perso terreno salvo poi recuperare rapidamente per chiusure tecniche, mentre l’azionario ha oscillato tra entusiasmo e cautela. Nel medio termine, il quadro che emerge è chiaro: una Fed più dovish pesa sul dollaro e sostiene small cap e settori ciclici, ma non elimina il rischio di inflazione.

Di tutto questo ne ho parlato ieri sera in LIVE durante il FOMC sul mio canale Telegram (iscriverti per non perderti update giornalieri in tempo reale)

Seguimi su YouTube e Telegram: troverai spunti e letture per capire cosa succede nell’economia e nella finanza.